拼多多(PDD. US)在过去一周的时间里过山车一样起伏的股价,令投资人市场对其又爱又恨。8月Q2财报发布后,拼多多股价一度飙升70%;但在Q3财报公示的一周内,股价又迅速回撤。

这样的市值起伏对于拼多多有什么影响,这支股票对于投资者是否还是一个具有超高增长潜力的选择,我们从价值投资角度的逻辑,通过对技术性损伤的分析,试图让投资者回归理性的轨道。

基本面:股价的暴跌源于营收增长不及预期

据Q3财报披露,拼多多该季度的收入为10.526亿美元,即使这个数字同比增长依旧达到了三位数(115%),但是对比华尔街的预期数字(10.7亿美元),却少了近2000万美元。

低于预期的增长速度,让看衰情绪极度上升,股价应声暴跌15%。

但三位数字的增长率依旧显示着拼多多的极速成长动力,我们预计,拼多多在2020财年中收入增速将依然强劲;但看远景,目前公司已显现了减速的迹象。

拼多多本周在美股市场的交易量创了记录,这反映出众多基金正在锁定预期利润,倘若股价回归39美元或者更高,预计会遭遇更大的做空压力,因此我们认为,拼多多目前的急剧回升状态能够提供极大的交易机会。

拼多多(PDD. US)股价年波动

模型推导:拼多多营收减速的具体呈现

早在之前我们对京东(JD. US)市值研究的报告中,讨论了拼多多(PDD. US)自六月低点以来135%的涨幅已经开始呈现挤出效应。

即使Q2财报表现确实远高于市场预期,但我们并不认为这能直接为公司带来200亿美元的估值增量,这更多是受到了趋势投资的推动。事实证明,一旦投资者对于拼多多的投资热情开始消退,“空中楼阁”就会迅速塌陷。

我们预测了拼多多的年化每股收益(AEPS,见下表),结果显示公司将于2020财年达到盈利。而2019财年的预估最终EPS将是净亏损0.46美元每股,截止到Q2的数据,拼多多2020财年的AEPS就将到0.32美元。

如果预测准确,这对拼多多意义重大,因为绝大多数在美国IPO的中国公司在头五年内都很难达到盈利的水平。

这也解释了为什么华尔街的分析师会对Q3的营收给予十分高的预估,而一旦低于预期,这份预测受到的消极影响将会是多个方面的。

此处我们将Q3财报低于预期作为一个负面因素带入模型,收益估计数大幅下调。2020财政年度估计数从0.58美元下调至0.32美元,或将近一半。而2021财政年度估计数则从1.32美元下调至1.29美元。

可以看出,即使作为一个负面修正,并没有对预期产生巨大的问题,拼多多依旧有着足以在2020财政年完成盈利的能力,这也意味着从理性的角度暴跌后的拼多多事实上提供了极好的入场机会。

拼多多每股收益(数据来源:Bloomberg,整理计算:财经涂鸦)

在我们的估计数中起伏的催化剂之一是收入成本的下降,按顺序将200个基点提高到24%。这一点是基于2019年Q1的营收成本为19%,而2019年Q2的成为为22%。因此,虽然收入增长率在三位数水平的表现十分惊人,但是创收成本的同步上升也是绝不能忽略的。

尽管在Q3财报中,营收同比增长117%,但收入成本却增长了136%。拼多多的战略副总裁David Liu在电话会议中指出,公司在长期增长战略上依然是围绕市场份额而不是变现。而采取这一战略的原因是,拼多多十分确信用户增长和良好留存终归会让公司挣钱。从长期逻辑上看自然没问题,但短期内公司的盈利能力可能受到制约。

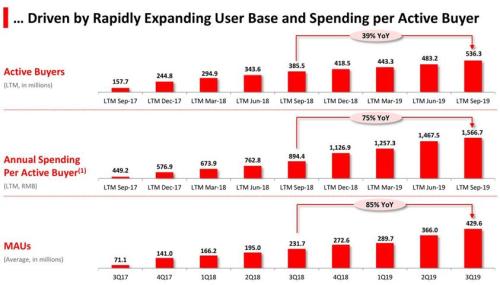

在用户增长方面,拼多多的“百亿补贴”战略确实取得了明显效果,自2018年三季度以来平均月活用户增长率达到85%,至4.296亿;活跃买家增速不到平均月活用户增速一半,但 39%也可以说是非常不错的数字了。

另一方面,拼多多买家的粘性似乎也在增高,每位活跃买家的年消费额已为连续9个季度增长,从这一点上看,拼多多的买家年消费额正在拉近与亚马逊(AMZN. US)的距离。

核心营业数据(来源:拼多多财报)

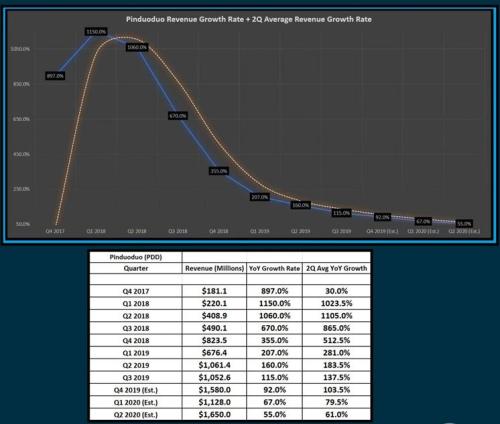

拼多多从2018年超过1000%的增长率下滑到三位数,增长率的迅速下滑已经引起我们的关注。在华尔街主流的预期中,这个数字很快会下降到90%-100%,甚至已有不止一家投资机构在继续调低这个数字。

2019收入的预估数字已经从16.2亿美元下降至15.8亿美元,即意味着同年增长数字为92%,其背后所代表的基点减速十分显著。

营收增速预估(数据来源:公开信息计算,制图:财经涂鸦)

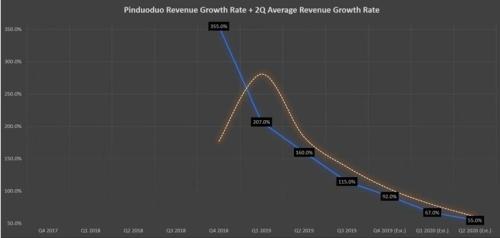

在我们的模型中,减速效应将更加明显,我们预计拼多多2020年Q1和2020年Q2的收益增长率分别为67%和55%。虽然“减速”本身并非违背企业发展规律,但从股价的历史波动来看,“减速”对于拼多多的投资者是一个十分敏感的词汇,带来的不利影响超过正常范围。

下图中的蓝线代表季度增长率,而白线代表四分之二的平均值。我们选择四分之二平均收入增长率是为了达到更平稳的分析效果

(计算制图:财经涂鸦)

从图中我们可以看见,不仅受季度收入增长率影响的因素,四分之二收入增长率也在明显下滑。这表明不仅仅是在销售增长相对低迷的Q1,Q2出现减速,即使在上升期趋势的Q3,Q4中,这样的下滑也在发生。

基于此,我们判定拼多多很可能正在从超高增长股向强增长股过渡,后者的估值倍数通常会低很多。

如果按照投资者的期望股价回归高点,2019Q4的收入至少达到16.2亿美元,2020Q1收入则达到11.5亿美元。这两个数字都比我们预测的数字更高,意味着在我们的推断中接下来的六个月拼多多的股价无法超过它的历史最高点45.5美元。

股价波动:两条新的阻挡线

从技术上而言,上周的股价剧烈动荡会对拼多多2019年整体的表现造成一定的负面动荡。这支股票在过去并没有足够的阻挡线(Resistance level),也缺乏动量(Momentum)的支撑,这两点因素同样也是它能够在Q2财报后一飞冲天的导因,就想没有缰绳的野马一样。

但目前拼多多却面临着两个新的阻挡线,较弱的抵挡线为39.9美元,较强的阻挡线为44.30美元。除非它能在每周收盘的基础上收回39.9美元的股价,其余的价格我们会认为仅仅只是噪音,是为了建立新股价范围内的常规反弹。

因此,在接下来的六个月中,拼多多是非常适合被频繁交易的,它只会在28.80美元附近获得强劲支持,而在40美元附近遇见阻力。

拼多多目前的收益预估正在下降,目测收入增长率也将随之减速。这在我们看来,对任何一支增长股来说都不是一个好的信号,直到公司兑现预期的增长率之前,股价整体表现非常可能出现倒退。向强增长股的过渡一旦完成,拼多多很可能在中期股票中占据权重(4-6个月)。

当然也有一种极微小的可能,拼多多股价会在2020年4月创下新高。